税金・保険料の滞納で差押えや徴収に苦しんでいませんか? 借金に頼らず・・・自己破産せず・・・ お金をかけず、解決する方法を提供します

”①差押えとは”で差押えがどのようなものかはザックリと理解していただいた。では、ここからは本題である「どうしたら差押えは回避・解除できるか」をお伝えしていきたい。

解決策は「納税緩和処置制度」

結論から言うと『納税緩和処置』という法的制度を活用する以外に、強制執行(差押え・公売)を回避する方法はない。

ただ、今までは申請しても認められるのは10%未満と、90%以上が恩恵を受けることはできない「しょーもない制度」であった。

状況は変わった!

しかし状況は変わった。

2016年以降、『納税緩和処置制度』には申請した96%が適用される制度など、飛躍的に適用件数が向上している。

理由は後に説明するとして、滞納処分(差押え・強制執行)がどういうものなのか説明する。

まずは続きを読んで基本的な知識を得ていただきたい。今、「納税緩和処置制度」を活用しない手はない。

財産・生活・家庭・命・を守る

私たちは、制度活用などあらゆる方法や知識を提供することで、あなたの 財産・生活・家庭・命・を守ることを約束する。

check✅:今は、制度活用で滞納・差押え問題が解決できる。

法的制度「納税緩和処置制度」とは

♦『納税緩和処置制度』は大きく以下の3つの制度のことを言う。

1.「納税の猶予」制度(国税通則法46条2項)

地方税は「徴収猶予」(地方税法15条1)

2.「換価の猶予」制度(国税徴収法151条・151条2)

・職権型「換価の猶予」・申請型「換価の猶予」(新設)

3.「滞納処分の執行停止」(国税徴収法153条、地方税法15条7)

♦この制度申請が認められると「滞納」扱いではなくなることにより、

- 「法的」に差押えできなくなる(法的に認められた確実な差押え回避・解除)

- 延滞税が大幅減免され、限りなるゼロ・または消滅する

- 払える額での分納。または滞納本税・延滞税の納税義務そのものが消滅

♦その他にも制度融資や、高額療養費などの保険制度の制約も無くなったりする。要するに「滞納者」という扱いでは無くなるので、様々な制限は改善する。

納税緩和処置 図2

check✅:あなたが滞納・差押えに苦しんでいるのは、制度を活用できていないからだ。

口約束の分納は要注意

一方、「放置」や担当者との「単なる口約束の分納」は、きっかけさえあれば直ちに差押えられる。そのため、差し押さえをちらつかせて脅され続ける。

また、9%のクソ高い延滞税は消えない。雪だるま式に膨らみ、ほとんどの場合が長期間にわたり苦しみ続ける。

一言でいうと、

check✅:制度を活用するのとしないのとでは天国と地獄ということだ。

差押えに対する姿勢・考え方は大きく変わった

申請しても実際に適用されるのは10%未満で、90%以上の人には何の恩恵もなかったしょーもない制度、『納税緩和処置制度』を取り巻く状況は大きく変わった。

いま、『納税緩和処置制度』は使えない制度では無くなりつつある。それは、国が換価(売却)の猶予制度などの見直・改善をはじめたからだ。

国税を2015年4月に・地方税は2016年4月1日からの制度改正により、滞納整理(差押え・公売など)の在り方は大きな転換期を迎えている。

●国税庁:はH27年「納税の猶予等の取扱要領の制定について」(事務運営指針)で各自治体にその方針を指導している。

●総務省:も自治体職員の乱暴な徴収行為に対し、「滞納者の実情を十分把握し、適切に執行するよう」指示した文書を自治体に初めて送付した。

これは総務省が「今までは口頭で通知していたが、文書として通知するのははじめて」と明言したものだ。

●国会:でも取り上げられている👉参議院財政金融委員会で滞納整理が問題に

このタイミングで『納税緩和処置制度』を活用しない理由はない。

check✅:強制執行(差押え・公売など)から事業・生活・家庭を守り、不安を解消しない手はない。

申請の96%に適用

では、制度の改善・見直しにより、制度の適用がどれほど飛躍的に向上したのかを示す。

最も顕著な改善は、新設された申請型「換価の猶予」を中心に適用件数が飛躍的に増えていることだ。

申請型「換価の猶予」は、実に申請された96%が適用されている。96%ということは申請したほとんどが認められたということだ。その状況を以下に示す。

申請型「換価の猶予」の処理状況(2016年7月~2017年6月)

| 国税局 | 申請数 | 許可数 | 認定率(%) |

| 札幌局 | 1,776 | 1,705 | 96.0 |

| 仙台局 | 1,890 | 1,808 | 95.7 |

| 関東信越局 | 3,965 | 3,739 | 94.3 |

| 東京局 | 10,518 | 10,116 | 96.2 |

| 金沢局 | 830 | 832 | 100.2 |

| 名古屋局 | 4,696 | 4,598 | 97.9 |

| 大阪局 | 7,666 | 7,280 | 95.0 |

| 広島局 | 1,877 | 1,789 | 95.3 |

| 高松局 | 1,020 | 986 | 96.7 |

| 福岡局 | 1,176 | 1,167 | 99.2 |

| 熊本局 | 941 | 918 | 97.6 |

| 沖縄局 | 254 | 241 | 94.9 |

| 全国計 | 36,609 | 35,179 | 96.1% |

次に、従来からある職権型「換価の猶予」の適用件数を以下に示す。なんと以前に比べ適用件数は約3倍に増えている。

「納税の猶予」の適用件数(単位:件)

| 事務年度 | 納税の猶予 | 換価の猶予:職権 | 換価の猶予:申請 |

| 2013 | 304(219) | 5,688(55) | - |

| 2014 | 581(96) | 16,309(23) | 1,847 |

※かっこ内は東日本大震災に係る件数

ただ、実際に申請するとなると申請書作成や交渉などハードルは高い。だが、

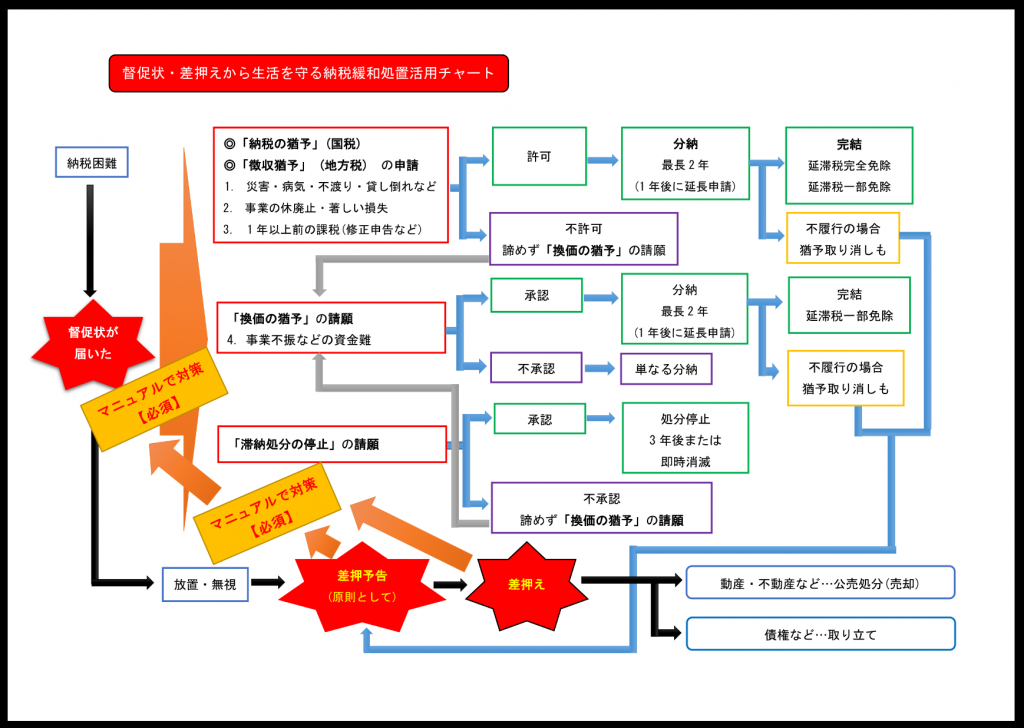

小学生でも制度活用ができるようにすることが、私たちの役目だ。 私たちは、これまで困難な状況にある中小事業者の滞納問題を解決に導くことで、多くの経験と知識・ノウハウを積み重ねてきた。 言い換えると、一般の方は解決策を入手することで遥かに容易に解決に至る。 そのことは、すべてが実例で具体的な解決事例から確認できる。 ただ、実際には制度が見直され適用件数は増えているが、知識と経験・方法を理解していない人が申請しようとしても、認められることはまず無い。 根本的には役所は勧めようとも認めようともしない。 ※残念ながら、あなたが申請しようとしても「門前払い」の可能性が非情に高い。門前払いは申請・適用の可否データにすら反映されない。 知識と言っても、小学生でも十分理解できる内容だ。 正確な知識を得ることで、申請も適用され交渉も優位に進めることができる。 役人は無知は相手にしない。そのことは、あなたが一番よく知っていると思う。 納税緩和処置制度は の大きく3つからなることは既に説明した。 この制度は、税金が「払いたくても払えない人」が誰でも活用できる制度だ。後は、 どの段階で、 どの制度を、 どのように、 活用するのかということとなる。 督促状が届いた【届いた時点で滞納発生】。その時点から、どのように進んで行くのかを流れチャートで示す。 督促状が届いた時点で放置・無視した場合は、チャートの➔(黒)のように最悪な結果へと直行する。 正直、人生の再起は不可能。泥沼人生が確定ということだ。 このページを訪れる人の状況はすべて違う。ケースバイケースだ。 なので、あなたが上記のチャートのどの位置なのかによって活用する制度が違ってくる。チャートから自らの位置をしっかり理解することが必要だ。 各段階で適切な対策を講じることで、差押え解除、延滞税の消滅までもっていく。 千葉県市原市のマジメさん(仮名)は、16年前まで事業をしていたが、経営不振で負債が膨らみ、国保料の納付が困難に。延滞金を含めて約210万円が滞納となり、1月下旬、年金振込だけに使用していた預金口座が八街市に差し押さえられた。 現在は市原市に在住するするマジメさんは仕事人グループ(仮名)に相談し、3月3日に市役所と交渉。 を指摘する異議申立書を提出した。 さらに「鳥取県の徴収マニュアル改定」などの資料を担当者に送付。「差押えありきの徴収は問題だ。法が定める差押禁止財産の趣旨を踏まえた対応を」と訴えた。 その後の一連の交渉では市の対応が一変。市職員3人が、これまでの対応について釈明し、4月には差押えた預金全額の返金通知(配当計算書更生通知書)、さらに「滞納処分をすることによってその生活が著しく窮迫するおそれがあるとき」(地方税法第15条の7第1項2号)に該当するとして、国保料の滞納処分停止通知が届いた。 マジメさんは「これで安心して生活ができる。このような事例は各地で起きているのでは。全国の人にも知ってほしい」と話した。 ※滞納処分の停止とは、簡単に言うと滞納分の税金が消滅・チャラになるということ。 しかし、役所からこの制度や活用方法を教えられただろうか? 基本的に役所は面倒なことや、不利なことは聞かれるまで答えない。教えない。 最近では、制度自体を知らない役人も多い。 後者はそもそも論外だがビックリするほど多い。しかし、結局苦しむのは役人ではない。あなただ。 役人の上層部は「知らない奴が悪い」と思っている。 そう言われると終わりだが、そもそも税金などは学校で習っていない。いや、正確には「教えない」。 税金や各種制度の知識レベルは、もともとフェアではない。なので、ここで知り、活用し、成果を得ていただきたい。 まず、間違った考を正す必要がある。 その間違いとは、徴収官との交渉にあたっての姿勢だ。 ほとんどの人は、制度申請や、徴収側の不備を指摘する行為など、しつこく堂々と主張する「ややこしい奴」になることをためらう。 理由は、そもそも知識が乏しいということもあるが、そのような姿勢は徴収官の印象を悪くし、交渉において不利になると考えているからだ。 この考えが全くの間違いだ。 仮に10人中9人が何も主張しない「諦めバンザイ滞納者」だとする。そして1人が主張してくる「ややこしい奴」とする。 仮に全員が一律10万円の滞納額だとすると、90万円はスムーズに搾取することが出来た。しかし1人がややこしい事を主張し、その1人の10万円で業務が停止している。 その間にも、また次の新たな滞納者10人の処分がやってくる。ただ、この1人のせいで次へと進めない。仕事が溜まっていく上に、ややこし主張や、徴収方法の不備などをついてこられ、徴収側はストレスが溜まる一方だ。 この状況で、この「ややこしい奴1人」の制度申請や、差押解除要求が間違ったものでなければ、とっとと主張を認めて次の10人の滞納処分に移行する方がどう考えても得策だ。 というよりは、そうせざるを得ない。 この交渉姿勢が、制度申請や差押え解除を認めさすことへ繋がる。しっかりと肝に銘じておく必要がある。 滞納処分は問題だらけ 多くの人は知らないが、税の滞納に対する役所の徴収方法には手続き上の問題が多くある。 また、最近は権力志向だけがやたらと強い徴収官に山ほど遭遇する。 奴らは、滞納者という立場の弱さと知識がないことを良いことに、涼しい顔して間違いだらけの常識を平気で話す。 この役人たちは現代の悪代官って感じだ。 法的に許されるのであれば、その間違いを話した瞬間、バックドロップをかましてから、顔面に強烈な蹴りをお見舞いしてやりたいくらいだ。 奴らは、努力しているにもかかわらず、不運にも「お金」という魔物によって苦しめられている人たちの気持ちや状況は全く理解できていない。 その結果、 人生が再生不能となる。 家庭がメチャクチャになる。 自らの命をも絶つ人々が あまりに多く存在することを奴らは知らない。 自らの命を絶つことは、 健康保険料(税)が払えなくて… 健康どころか? 住民税が払えなくて… 住民どころか?。 このような本末転倒なことが日々起きている。 皆さんには、 を三位一体で確実にしっかり対策をとっていただきたい。悪代官から、財産と生活、命を守っていただきたい。 『督促状・差押え対策マニュアル』は、みんなが実践で同じように、確実に成果を得るために手引きとしてマニュアル化したものだ。 マニュアルでは、制度内容・交渉のポイント・適用される申請書の書き方、など誰でも同じように成果が得られるように作成されている。 実際に私たちが多くの差押え問題を解決してきたノウハウをPDFにまとめたものです。 これまでは企業秘密としてクライアント様の解決のみに活用してきた極秘マニュアルです。 多くの人がこのマニュアルで財産を守ることをお約束します。 差押問題の解決には3つの必要なことがある。 ひとつ目は上記に示すマニュアルを参考にしていただきたい。二、三については自分では十分に実施していると思っていても、第三者が客観的に見直すことで状況が一気に好転する場合も多々ある。 私たちがコンサルティングしているクライアント様であっても、見直すとほとんどの場合は改善点が見つかる。 ただ、私たちが直接コンサルティングを行うと高額となるので、無料で見直しができるコンテンツを以下に示すので活用していただきたい。 ご相談はこちら 無料 ※ご記入いただいたアドレスに返答メールが届きます。 私たち以上の者は存在しない

納税緩和処置はどう活用するのか?

1、全体図と段階の把握

2、適切な対応と、無視・放置した場合との結果の違い。

対策を講じる

放置、無視

①納税困難に

◎

Δ

②督促状が届く

◎

Δ

③④差押え

〇~Δ

✖

⑤公売、取立て

✖

✖

<実例>

3、差押えの回避方法は伝えない

4、滞納、差押え解除に必要な考え

財産や家庭、生活、命を守っていただきたい

財産・家庭・生活・命・を守る

差押えに関連する3つのこと