消費税が払えないで苦しんではいないだろうか?

それもそのはずで、平成27年度の消費税の新規発生滞納額は4,396億円となっており、8%への増税後は消費税の新規滞納額は増え続けている。

- 平成25年度・・・2,814億円

- 平成26年度・・・3,294億円

- 平成26年度・・・4,396億円

その一方で、国税庁は滞納整理(差押えなどの強制執行)を非常に強化しいる。そのことで、消費税の滞納残高は16年連続で減少している。

要するに消費税の新規滞納は多くなっているけれど、売掛金などを差押えて強引に回収しているということだ。

- 消費税の滞納による差押えを回避・解除

- 消費税を滞納したときに発生する延滞税を大幅に減らす方法

- 消費税の滞納本税そのものを消滅させる方法

払えない税金の1位は消費税

冒頭でお伝えした通り、消費税が8%に増税されてからは新規滞納額が大幅に増えている。そして、国税(所得税や法人税など)の中で滞納が一番多いのは圧倒的に消費税だ。

平成27年度の国税の新規発生滞納額の合計は6,871億円で、消費税は4,396億円なので滞納の64%が消費税ということになる。

この厳しい経営環境で消費税の滞納が発生する状況はあたりまえと言えばそれまでだが、事業者(納税者)として恐ろしいのが、差押えなどの滞納整理をすごく強化しているということだ。

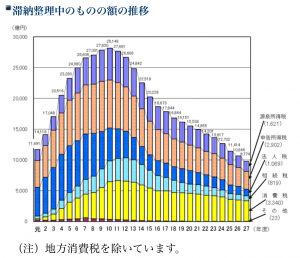

以下は滞納整理を実施した後の滞納残高の推移だ。

(国税庁から)

このグラフからは、滞納の新規発生は増えても、差押えなどの方法で強引に回収する税務署の姿勢が顕著に表れている。

※売掛金を差押えられ、廃業に追い込まれる事業者はとてつもなく多い。

【注意1】消費税を払わなくてよい事業者

消費税には、支払いを免除される免税事業者(払わなくてよい事業者)と課税事業者(払わなければならない事業者)がある。

このページを訪れている方の多くは課税業者であり、その要件などは既にご存知である方がほとんどなので、次の項目に移っていただいて大丈夫だ。

免税事業者と課税事業者の違いが分からない方は、下の”消費税の課税事業者の要件はこちら“という箇所をクリックして確認していただきたい。

課税事業者の要件

- 基準期間(注1)における課税売上高が1,000万円超

- 特定期間(注2)における課税売上高、および給与等支払額が1,000万円超

- 事業年度の開始の日における資本金の額、または、出資の金額が 1,000 万円以上

- 消費税課税事業者選択届出書を提出している

- 納税義務の免除の特例(注3)により課税事業者となる。

(注1)基準期間とは、原則として、個人事業者はその年の前々年、法人はその事業年度の前々事業年度を指します。たとえば、個人事業者の平成28年分の確定申告における基準期間は、平成26年1月1日~平成26年12月31日となります。

(注2)特定期間とは、原則として、個人事業者はその年の前年の1月1日から6月30日までの期間、法人はその事業年度の前事業年度開始の日以後6ヶ月の期間を指します。たとえば、個人事業者の平成28年分の確定申告における特定期間は、平成27年1月1日~平成27年6月30日となります。

(注3)相続・合併・分割等について免除の特例により課税事業者となる場合を指します。

免税事業者の要件

①個人事業主

- 前々年の売上が1,000万円以下

- 前年1月~6月の売上が1,000万円以下または給与などの支払額が1,000万円以下

②法人の場合

- 前々期の売上が1,000万円以下

- 前期1月~6月の売上が1,000万円以下または給与などの支払額が1,000万円以下

- 年度開始の資本金が1,000万円未満

【注意2】追徴課税

追徴課税は、税務調査などで無申告や申告漏れ、脱税などによって本来払うべき税額よりも少なく納税していることが分かった場合に追加で課せられる税金だ。

- 過少申告加算税

- 無申告加算税

- 不納付加算税

- 延滞税

など。

「悪質」と判断された場合は、仮想・隠蔽の場合は35%、無申告課税の場合は40%の重加算税が加算税の代わりに課せられる。

消費税の支払いは非常に厳しいが、無申告などのペナルティーを考えると申告は必ず行うべきだ。

消費税の滞納は容赦なく差押え

では、消費税は払えなくなった場合に実際に差押えられるまでの流れを示す。

- 督促状が届く

- 電話などでの催促

- 差押えのための財産調査

- 差押予告通知書

- 強制執行(差押え)

- 公売・換価(現金化)

1、督促状が届く

督促状が届いた時点で正式に「滞納者」という扱いになり、延滞税が発生する。

法律上は、督促状が届いてから10日後には財産を差押えてあなたを再起不能に追い込むことができる(国税徴収法47条)。

2、電話などで催促

法的には、督促状が届いてから10日後には財産を差押えてあなたを再起不能に追い込むことができるが、消費税の滞納で実際に10日後に差押えられることはさすがに無い。

ただ、滞納経験がある方や、滞納している方は経験があると思うが、消費税の催促の電話は税務署でなく国税局から入る。

国税局からの電話にはビックリするが、それほどまでに消費税の徴収に力を入れている表れでもある。

3、差押えのための財産調査

財産調査とは、滞納者の売掛金や預金口座、生命保険、学資保険、不動産などの財産状況を調べることだ。

消費税の差押えは、借金などの一般債権と違い裁判所の許可を必要としない。そのため税務署の差押えは権力を駆使して執行されるため、抜け道的な回避は難しい。

4、差押予告通知

差押予告は行わないといけないものではないが、ほとんどの場合は差押予告謄本などで通知される。

多くの方はこの段階で事の深刻さに気付くが、この段階で税務署に問い合わせても「手続き上決まったこと」との回答で、一括納付でしか差押えを中止する方法は無い。と伝えられる。一般的にはこの段階まで来ると差押えの中止は難しい。

しかし、実はこの段階でも、交渉力と制度活用の知識があれば差押えを回避することは可能だ。※後に説明

5、強制執行(差押え)

最も差し押さえられる可能性が高いのは、売掛金や預金だ。また、法人ではなく個人の場合は給与や生命保険、学資保険も多く差押えられる。

差押予告と同様に、この段階で差押えを解除させ返金させることは非常に難しくなるが、正しい制度知識と交渉術で解除は可能となる場合も多い。※この点も後に説明

6、公売・換価(現金化)

消費税が支払えない場合に、売掛金や預金が差押えられるのは「現金」だからだ。生命保険も換価(現金化)は比較的簡単だが、不動産などは公売にて買い手が見つからない限りは換価(現金化)できないため、最終手段として差押えられる場合が多い。

当然、売掛金が差押えられることになれば、取引先からの信用を失い取引停止に追い込まれる場合や、資金繰りが悪化し事業が存続できなくなり廃業に追い込まれることとなる場合は多い。

✅チェック

後に説明するが、「換価の猶予」という制度を活用すれば、例え差押えられても法的に換価できない。既に差押えが決定した場合は、このような制度を活用することで解除に繋げる方法が唯一の解決策だ。

では、以降は本題の消費税が払えない場合にどのように解決すればよいのかを具体的に解説する。

消費税が払えない理由

はじめに、様々な事情で消費税が払えない状況となる場合がある。

先ずは、消費税が払えない理由が以下の例えに該当しないかをご確認いただきたい。

例えば、

① 災害・火災・盗難の場合

予期せぬ災害や火災などで生活が一変することもある。最近は地震や水害なども多く、いつ、どこで、誰が被害にあうかは分からない。また、盗難などで全財産を失うこともある。

このような場合に生活することすら厳しい状況で納税どころではなくなり滞納に至るケースは誰にでも起こり得る。

② 納税者・親族の病気、負傷の場合

突然の自身や家族の病気や負傷で、高額な医療費負担が重く圧し掛かると同時に、大幅な収入減に繋がる場合もある。

こういった場合も、命や健康よりも納税を優先することは難しく、滞納に至る場合は誰にでもある。

③ 事業の廃止または休止の場合

長らく続く不況の下、この国は先進国で唯一、廃業率が開業率を上回るという異常な経済状況にある。

事業を続けていくことは困難を極め、やむを得ず事業を廃業・休業することになってしまい、借金の返済などもあり、納税に資金が回らず滞納に至ってしまうことも非常に多い。

④ 税務調査の場合

税務調査で追徴課税が課せられた場合も、いきなり思ってもいないタイミングで強制的に過去の税金や延滞税が発生する。

このような場合も、現在の納税だけでも大変なのに過去の税金・延滞税までは支払える体力はなく滞納となってしまう。

①~④に該当すれば、消費税の負担は大きく軽減される

このような状況は誰にでも起こり得ることで、決して他人ごとではない。そして、このような場合は、誰もが消費税の支払いよりも自身や家族の命と生活を優先するだろう。

そこで、このような状況により消費税が支払えない場合に税務署に問い合わせると、このような答えが返ってくる。

「それは、あなたの事情で消費税が支払えない理由にはなりません。直ぐに一括納付してください。無理なら差し押さえます」

しかし、実はこの役所の回答は全くのデタラメだ。

✅チェック

上記の場合などは延滞税が最大2年全額免除される。また、滞納本税も払える金額での分納が可能となり、「差押え解除」の申請もできる。

その制度を、

- 国税は「納税の猶予」(国税通則法46条2項)

- 地方税は「徴収猶予」(地方税法15条1)

という。

制度は本人による申請が必要だ。認められると、

- 「納税の猶予」が認められれば、1年以内の納税が猶予される。また、最大2年の延長もできる。

- この制度で「猶予」が認めると延滞税が減額・免除される。

- 「滞納」という扱いでは無くなるため、自治体の制度融資を受けることが可能となる。

ちなみに役所は「納税の猶予申請書」の受け取りを拒否することはできない。

すでにこのような場合に該当する方は大勢いらっしゃるのではないか?一刻も早く「納税の猶予」を申請するべきだ。

単なる口約束の分納との違い

よく混同されるのが、制度活用による消費税の法的猶予(分納)と、税務署との「単なる口約束による分納」だ。

税務署との単なる口約束の分納には何の法的拘束力もない。担当者が代わった途端に差し押さえられるケースは驚くほど多い。

現在、単なる口約束の分納を実施している方は、直ちに法的猶予に切り替える必要がある。手遅れになる前に・・・。

実際に私たちが多くの差押え問題を解決してきたノウハウをPDFにまとめたもので、これまでは企業秘密としてクライアント様の解決のみに活用してきた極秘マニュアルです。多くの人がこのマニュアルで財産を守ることをお約束します。

消費税が払えず督促状・差押予告・差押え

次に消費税が払えない状況となると、上記に示した通り

- 督促状が届く

- 電話などでの催促

- 差押えのための財産調査

- 差押予告通知書

- 強制執行(差押え)

という順で差押えまで進んでいく。そして各段階で税務署へ相談すると以下のような対応をされる場合が多い。

督促状

督促状が届いた段階で税務署に相談に行くと、ほとんどの場合は分納が認められる。しかし、この分納は上記で示した「単なる口約束の分納」だ。

そのため、差押えが回避されたわけでもなく、9.1%の延滞税も発声する。

差押予告

この段階で税務署へ相談に行くと、

「滞納消費税の一括納付しか認めない。無理なら即、差押えます」や、「借金返済よりも生活よりも消費税の納税が先、差押えによって事業が潰れようと私には関係ない。もういい。差し押さえます」

などの回答がほとんどだ。

差押え

事業の売掛金を狙って全額差し押さえられることが最も多い。このような状況で税務署に差押えの解除をお願いしても、このような回答がなされる。

「決まりですから、差押えの解除は認められません」や「生活ができない、事業が潰れることは私には関係ありません。消費税を滞納したあなたが悪いだけです」

など、差押え解除や返金はまず認めようとしない。

消費税の差押えは解除できる

しかし、このような税務署の回答と対応もデタラメなことが多い。

誠実に納税の意思を示しているにもかかわらず、無理な一括納付や、差し押さえによって「生活」や「事業」の維持が困難になる場合は多々ある。

実は、このような差押えは違法差押えで、既に差押えられている財産は公売にかけられない。差押え解除もできる。延滞税も限りなくゼロにすることができる。

その制度を

- 職権型「換価の猶予」(国税徴収法151条)

- 申請型「換価の猶予」(新設)(国税徴収法151条2)

この制度が認められると、

- 「換価の猶予」が認められると、猶予期間(最長2年)の延滞税が半分免除になる。

- 「換価の猶予」が認められれば通常、延滞税は9.1%で計算されるが、年率1.8%で計算され、免除の範囲がいっそう拡大する。

- 更に、既に差押えられている財産は公売にかけられない。(換価(現金化)できない)

延滞税の軽減と免除制度の改善

| 納期限から2カ月を経過する日まで | 納付限から2カ月を経過した日以降 | ||

| H25.12.31以前 | 通常の延滞税 | 4.3%前後 | 14.6% |

| 一部免除の場合 | - | 4.3%前後 | |

| H26.01~12月 | 通常の延滞税 | 2.9% | 9.2% |

| 一部免除の場合 | 1.9% | 1.9% | |

| H27~28 | 通常の延滞税 | 2.8% | 9.1% |

| 一部免除の場合 | 1.8% | 1.8% |

✅チェック

特に2015年に新設された申請型「換価の猶予」は申請の87%超が適用され、従来型の職権型「換価の猶予」も以前の3倍の適用が認められ飛躍的に向上している。猶予制度は大きな転換期を迎えている。

今、制度を利用し財産を守ることで、事業・生活・家庭を守らない手はない。

税務署の対応は不適切な場合も多い

これまでは、差押えを迫られた場合や、差押えられた場合に、その状況次第で活用できる法的制度があることを簡単に説明した。

そして、本来、税務署はこのような制度の活用を積極的に促し、消費税が支払えない納税者に親身になって寄り添い相談に乗り、完納までのサポートをしなければならない。

国会でも麻生太郎財務大臣は、

- 「一括納付が困難と相談があった場合は個々の実情を十分に把握するのは当然。猶予制度を活用して分納できることを伝え、適切に対応する」

- 「(滞納整理にあたっては)法律を画一的に適用するのではなく個々の事情に即して判断する必要がある」

と答弁し、制度の活用を促す職員の任務についても、制度を知らせるチラシなどを現場に置いていない状況や隠している問題に対しても、

- 「チラシを置いていないのはわれわれの落ち度、きちんと対応する。チラシの文字も小さいので大きくさせる」

と、2016年3月23日に参議院財政金融委員会で国としての考えを示している。

差押える財産が無かったら?

そして、最後に差押える財産が無い場合や、差押えを執行することにより、生活を著しく窮迫させる恐れがあるときはどうなるのか?

そのような場合においても、現状は1円しか入っていない預金口座を差押えたり、納税者を自殺に追い込む差押えであっても平気で実行している。

しかし、このような差押えは禁止されており、違法な差押えの可能性が非常に高い。ただ、現状はこのような生活基盤や命を奪いかねない差押えや、「差押禁止財産」や「差押制限財産」であってもお構いなしに執行している。

そして、違法差押えを受けても泣き寝入りし、誰にも相談できずに思い悩み続けている方がほとんどだ。

このような差押えは本来、許されるものではなく、差押えは執行できない。

その制度は、

「滞納処分の停止」が認められれば、納税義務そのものが消滅する。(3年後、又は即時)

消費税が支払えないとき:まとめ

このように消費税が払えないことによる差押えに関して活用できる法的制度のことを『納税緩和処置制度』という。

繰り返しになるが『納税緩和処置制度』は、

- 「納税の猶予」(国税通則法46条2項)

- 職権型「換価の猶予」(国税徴収法151条)・申請型「換価の猶予」(国税徴収法151条2)

- 滞納処分の執行停止(国税徴収法153条、地方税法15条7)

の3つがある。

しかし、「単なる口約束の分納」と「納税緩和処置制度による分納」が混同されている。また、正確な情報を理解していないため、「単なる口約束の分納」が唯一の解決策であるかのように示されている場合が非常に多い。

まずは正確な情報を正しく理解することが必要だ。そして「消費税が払えない」問題を解決するには『納税緩和処置制度』の活用が唯一の解決方法だ。

その他にも、消費税が払えない問題の解決には、税務署との交渉において優位に立つための交渉術なども必要になる。

消費税が支払えない問題の解決は可能だ。なので、泣き寝入りや間違った情報に迷まされることなく、諦めず希望をを持って対応してもらいたい。

最後に消費税が支払えない場合に各制度を活用し、解決した事例を報告する。

納税の猶予

換価の猶予

滞納処分の執行停止

128の解決事例

消費税だけではなく、所得税や法人税、社会保険料、国民健康保険料(税)などにも『納税緩和処置制度』は活用できる。

消費税の解撤事例も含め、128事例をまとめてみたので参考にしていただきたい。

✅:税金の滞納で差押え!【128の解決事例】と回避・解除の方法

あなたにとって最も有益な情報を

あなたが、お金は有るが税金は払いたくなく、滞納しているのであれば「払えよ」としか言いようがない。

あなたが、払いたくても払えない人であれば、あなたの状況を好転するための最も有益で価値のある情報を提供することを約束する。

すべての問題の解決には、

- 基本である制度を知る

- 参考となる実例を基にシュミレーション

- 交渉を優位に進める

の3点を、三位一体で進めなければ解決には至らない。

解決事例から、あなたの状況を解決に導く実例を参考に、解決に繋げていただきたい。

制度の理解や、確実に成果を上げるための交渉・申請のポイントを、簡単に分かりやすくまとめたマニュアルも提供しているので確認していただきたい。

実際に私たちが多くの差押え問題を解決してきたノウハウをPDFにまとめたもので、これまでは企業秘密としてクライアント様の解決のみに活用してきた極秘マニュアルです。多くの人がこのマニュアルで財産を守ることをお約束します。

お客さまの声

三重県:男性

三重県:男性

「督促状・差し押さえ対策マニュアル」を購入し、

兵庫県:女性

兵庫県:女性

差押え解除のお願いに役所に何度出向いても「無理」の一点張りでしたが、督促状・差押えマニュアルを読んで交渉したら職員の態度が180度かわりました。本当にマニュアル通りに交渉したらこんなに簡単に解決できたのにビックリです。今後は経営を立て直すための勉強もしっかり進めていこうと考えています。再チャレンジができるのもマニュアルのおかげです。ありがとうございました。また、これからもよろしくお願いします。

愛知県:男性

愛知県:男性

御社が資金繰りが専門の会社とは知りませんでした。スタートアップセミナーなどにも多く参加しネットショップを開業しました。しかし、現実は厳しく学んだものはほとんど使えない知識ばかりでしたが、ここの情報は凄い!ほんとに凄いです!言われてみたら「なるほど」と思うことばかりですが、こんなに簡単にすぐに成果を出せるノウハウは他には絶対ないですね。開業前に知っていたらこんなに苦労しなくて済んだかも・・・です。

無料 差押え3対策

![]()

差押問題の解決には3つの必要なことがある。

- ひとつ目は、法的制度を活用し、確実に徴収権力から差押えを回避・解除・返金することだ。

- 二つ目は、そもそもの税・保険料額を見直す。

- 三つ目は、収支・資金繰りを見直す。

ひとつ目は上記に示すマニュアルを参考にしていただきたい。二、三については自分では十分に実施していると思っていても、第三者が客観的に見直すことで状況が一気に好転する場合も多々ある。

私たちがコンサルティングしているクライアント様であっても、見直すとほとんどの場合は改善点が見つかる。ただ、私たちが直接コンサルティングを行うと高額となるので、無料で見直しができるコンテンツを以下に示すので活用していただきたい。

弁護士事務所 無料

税金や保険料の滞納だけでなく、借入金の返済問題も同時に抱えている人が多い一方、差押え問題の解決には債務整理も大きくかかわってくることはあまり知られていません。

なぜなら、一般的に言われるように税金の滞納は自己破産を行っても消えることはありません。しかし、実は債務整理を行うと同時に「滞納処分の執行停止」という制度を活用すれば滞納本税・延滞税をともに消滅させることができるのです。

債務整理は自己破産だけでなく様々な方法がありますので弁護士にご相談ください。滞納税金・保険料の納税義務を消滅させゼロにする唯一の方法である「滞納処分の執行停止」は、債務整理の手続き後に自らが申請することで適用される制度です。

保証人なしの資金調達 無料

差押え回避のために「滞納本税だけ払い、延滞税は後から」という方法があります。

この方法は「延滞税に対して延滞税は発生しないため、これ以上支払額が増えない」だけでなく、地方公共団体の判断で延滞税の支払い免除となる場合も多くあります(延滞金の裁量は地方公共団体にあるため)。

滞納本税だけでも融資で支払う方法もあります。利用限度額500万円まで、来店・保証人等不要、WEBのみで完結できるインターネットキャッシングという方法も最近はあります。

ご相談はこちら 無料

※ご記入いただいたアドレスに返答メールが届きます。